第14章: 不安解消!税金・保険

後半部分の始めに触れたいのは、税金・保険に関する知識不足や不安が、SESフリーランスの最大のデメリットであるという事実です。

この問題に対する解決策として、大きく2つの選択肢を提案します:

ここでご紹介する無料の税務サポートは、SESフリーランスの方専用のサービスです。このサービスを利用したい方は、公式LINEにて「税務サポート希望」とご申請いただければ、詳しい手続きをご案内いたします。

また、ご自身で処理を行いたい方のために、当ブログではフリーランスとしての基本的な知識をご提供します。

税務サポートをご利用いただく場合も、最低限の税務知識をお持ちいただくことをお勧めします。

そのため、基本的な知識についても解説を行っております。

税務関連の不安や手続きは最大のデメリットであるとはいえ、これらを理解し、適切に対策すれば経済面における最大のメリットに転じる可能性があります。

確かに、手続きは初めて行うときには少々手間がかかりますが、慣れてしまえば年に数回の作業となり、それほど負担には感じなくなるでしょう。

どうか、ご安心ください。

第15章:税金と保険:実質的なメリット比較

ここでは、SES正社員とSESフリーランスの税金・保険面の違いを明らかにし、その違いを比較検討してみましょう。

要点を先に述べますと、手続きを適切に行った場合、正社員よりもフリーランスの方が税金負担が少なくなる可能性が高いです。

結果として、手元に残るお金が増え、貯金などに回せる金額が増えます。

税金・保険料シミュレーション

SES正社員の場合、月当たりの負担額は約11.6万円となります。

これは、所得の約23%が源泉徴収されていることを示しています。また、年収が上がれば上がるほど、源泉徴収の割合も増加します。

一方、SESフリーランスの場合、月あたりの負担は約5万円となり、税金負担は約10%に抑えられます。

具体的なシミュレーションとして、月収50万円の場合、自由に使えるお金は約45万円となります。

「なんとなく正社員の方が良さそう」「なんとなくフリーランスは税金が高い」といったイメージを持つ方もいるかもしれません。

しかし、事実はどうなのか?まずは、”なんとなく”のイメージではなく、”数字で具体的に”確認するところからスタートしましょう。

以下の点に注目すると、現実の状況が見えてきます:

・知れば知るほどSESフリーランスの方が有利

・正社員が天引きとして払っている税金・保険料は想像以上に高い

・正社員も収入が上がれば税金、保険料は上がる

・SESフリーランスは年収が上がっても節税対策により税金は思ったよりも安い

・SESフリーランスの方が貯金できる

以上の事実を頭に入れておくことで、どちらが自分にとって有利なのかを理解する一助となることでしょう。

第16章:利益の視点から見る税負担

正社員の税金や保険料は、大まかに言えば、年収金額に対して一定の税率、保険料率が適用されます。

従って、節税対策が十分に行えないことが一般的です。

それに対して、フリーランスの場合には、「利益」という考え方が存在します。

利益(課税所得)とは、ざっくり言えば、収入から必要な経費を引いた後の金額のことを指します。

税金や保険料はこの利益に対して計算されます。

これが正社員よりも税金・保険料が安くなる主な理由となります。

「節税」とは、各種の控除と必要経費の適用により、この利益をなるべく小さくすることを指します。

つまり、節税対策の知識を持ち、それを適切に活用すれば、第15章のシミュレーションのように正社員よりも大幅に税金が安くなります。

「フリーランスになって税金が高くて困っている」という方がいれば、大いに節税の余地があると言えるでしょう。このブログ記事や他の資料を参考に、ぜひ見直しをしてみてください。

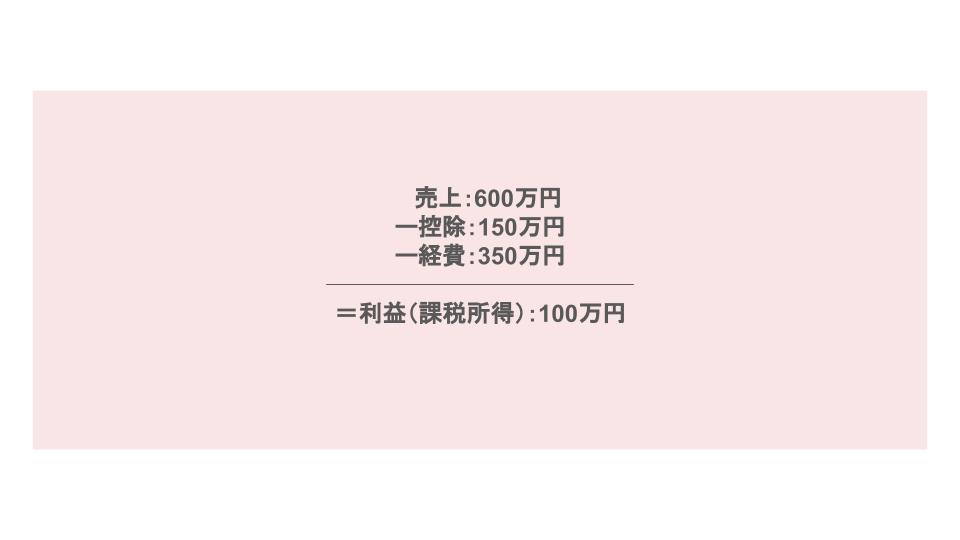

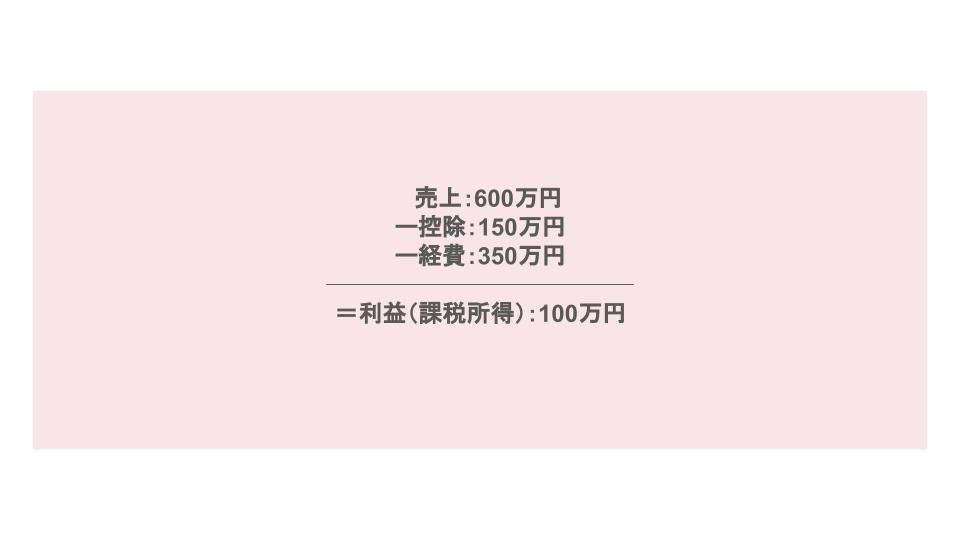

本章では、説明のために利益(課税所得)を100万円という金額に設定しました。

年間売上を600万円(月50万円×12ヶ月)と設定しました。これはSESフリーランスで月50万円という収入は、20代でも十分に達成可能であるため、現実的な収入としてこの金額を採用しました。

それでは次に、以下の点について詳しく見ていきましょう:

- 控除を150万円、経費を350万円と設定した理由

- 具体的にどのようなものが控除・経費の対象となるのか

それぞれの項目について、詳しく説明していきます。

第17章:節税の鍵「控除」重要性と具体的な活用方法

控除とは、一言で言うと「一定の金額を差し引く」という意味があります。

経費とは異なり、控除は計算上差し引かれるものであり、経費同様に、控除額が大きいほど節税になります。

この記事では、具体的にどのように控除を活用できるのかを、第15章で提示したシミュレーションを基に説明します。それによると、控除額としては150万円を設定しました。

一般的な控除の例

- 確定申告を青色申告で行う(最大113万円)

- 支払った国民健康保険料や国民年金が控除になる(約35万円)

上記の2点により、約150万円の控除額が期待できるというのが、私の計算です。

様々な控除が存在しますが、これら2つだけでも年間控除は約150万円になるということを理解していただきたいです。したがって、この記事では控えめにこの最低限の150万円を控除金額として考えます。

確定申告を青色で行う(最大113万円)

確定申告には白色申告と青色申告、2種類が存在します。青色申告を選択することにより、基礎控除48万円+青色申告特別控除65万円=最大113万円の控除が可能となります。

青色申告を行うためには以下の手続きが必要となります:

これら4つのポイントは、確定申告を青色で行うための重要な要素であり、必ず押さえていただきたいところです。無料の税務サポートでもこの4つの対策が組み込まれています。

支払った国民健康保険料、国民年金が控除になる(約35万円)

社会保険料控除という制度があります。これにより、国民健康保険料、国民年金などその年に支払った金額が全額控除対象となります。

先ほどの第15章のシミュレーションでは、国民健康保険料15万円+国民年金保険料20万円=35万円という計算になります。

なお、この他にも様々な控除が存在します。当ブログでは+αとして、年金対策&退職金対策が控除になることを、第22章と第23章で詳しく解説しています。

最終的には、年収や経費の状況に応じて、適切な控除額を調整していくことが重要となります。

第18章: 使うほど得!?「経費」

今回は、第15章のシュミレーションで設定した「経費が350万円」という設定についての理論を詳しく見ていきましょう。

数多くのSESフリーランスの実例をもとに、認められる経費とその主な項目を以下に挙げます。

この際、記載している金額はあくまで仮設定のものであり、読者の皆様には参考の一つとしてご覧いただければ幸いです。

《経費一覧》

ここで示した経費は、一般的に月50万円の収入(年収600万円)を得ている場合に、使用すると考えられるものを仮設定してみました。

結果、これらの経費は月々約29万円、年間では約350万円という金額になります。

「これが経費になるのかどうか?」という問いについては、個々の事情に応じて相談しながら計上になります。

しかし、様々な出費を経費計上できることで、より充実した生活を楽しむことが可能となります。

前述の第15章で述べた通り、当ブログでのシミュレーションでは、月収50万円の場合でも、月々の税金・保険料は合計でおよそ5万円程度に収まります。

経費としてお金を使うことで、税金・保険料として毎月5万円を支払っても、月々約15万円ほどの貯金が可能となる計算になります。

以上が、利益、控除、経費についての説明となります。イメージはつかんでいただけましたでしょうか?

もし、「私はそんなに経費を使うイメージがない」という方もいらっしゃるかもしれません。

その場合は、控除を活用して節税策を考えることも可能です。

今回のシミュレーションでは、売上が600万円、利益が100万円という設定で進めています。

これをもとに、所得税、住民税、健康保険の計算方法を解説していきます。

第19章: 所得税 こんなに減るの⁉

まずはじめに、当ブログで進めているシミュレーションを参照していただきたいのですが、同じ年収を比較すると、多くの場合、フリーランスの方が正社員よりも税金が少なくなる傾向にあります。

所得税の額は、課税所得に対して上記表の税率を適用して計算します。

この点については、補足しておきたいと思います。上記の所得税率は、あくまで正社員であろうとフリーランスであろうと変わらず、同じ税率が適用されます。

しかし、フリーランスの場合は節税対策が可能であるため、具体的な税率%が低い数字になり、結果として税負担が軽減されます。 これがフリーランスが持つ税に関する大きな利点と言えます。

具体例を挙げてみましょう。『第15章の比較表』の場合を想定すると、売上が600万円から控除額150万円と経費350万円を差し引いた結果、課税所得は100万円になります。

この場合、所得税の計算は以下の通りとなります。

100万円 × 5% = 年間5万円

以上のように、フリーランスとして働くことで節税対策が可能になり、より具体的な税負担を抑えることができるという点を理解していただければと思います。

第20章: 住民税 こんなに損してた!?

今回も、当ブログで行われているシミュレーションを基にお話を進めていきたいと思います。

その結果から言えることは、同じ年収を比較した場合、正社員よりもフリーランスの方が住民税が安くなるという事実です。

住民税の計算式は、基本的には「課税所得 × 約10%」となります。ただし、その具体的な数字はお住まいの市区町村によって微妙に異なるため、必ずしも一律10%とは限りませんのでご注意ください。

具体的な例を見てみましょう。

『第15章の比較表』に基づくと、売上が600万円、控除額が150万円、経費が350万円とした場合、課税所得は100万円になります。

それを基に住民税を計算すると、以下のようになります。

100万円 × 約10% = 年間約10万円

このようにフリーランスとして働く場合、経費や控除の計算により、税負担を一定の範囲内に抑えることが可能です。

それが、正社員と比較して税金が安くなる一因となっています。

第21章: 健康保険 節約できるの!?

健康保険とは何か、そしてその負担額をどのように計算するのかを見ていきましょう。

同じ年収を比較した場合、当ブログのシミュレーションにおいては、多くの場合、正社員よりもフリーランスの方が健康保険料が安くなるという結果が出ています。

健康保険料の計算方法は「課税所得 × 約10~15%」となりますが、このパーセンテージはお住まいの市区町村により異なるため、一概には定められません。

それでは具体的な計算例を見ていきましょう。『第15章の比較表』を用いた場合、売上600万円、控除150万円、経費350万円から課税所得100万円を得ます。

それを基に健康保険料を計算すると、

100万円 × 約15% = 年間約15万円

となります。

なお、『第15章の比較表』における正社員の健康保険料について補足します。年収600万円の場合、正社員の健康保険料は会社が半分を負担してくれるため、個人の負担額はおよそ35万円となります。

健康保険の内容

健康保険の主な利点として、病院や薬局で保険証を提示することで、医療費の3割を自己負担とし、残りの7割が保険から支払われます。この制度は正社員でもフリーランスでも同じです。

フリーランスの場合、支払う保険料は正社員と同じか、場合によってはそれ以下となります。

サービス内容はほぼ同じということからも、フリーランスで働くメリットが見えてくるのではないでしょうか。

ただし、具体的な保険料やサービス内容は、年齢、性別、家族構成、既往病の有無などの要素によって微妙に異なる点はご理解いただきたいと思います。

第22章: フリーランスのための年金戦略

年金について考えるとき、多くの方が正社員でなければ十分な年金を受け取れないと感じがちです。しかし、フリーランスでも十分に年金準備は可能です。

正社員としての年金は年々期待できなくなってきていますが、フリーランスとしては自分の収入に合わせて年金を準備することができます。加えて、自分の収入に余裕ができたときに、追加で年金を準備することも可能です。

年金の仕組み

国民年金保険料は一律で月々16,540円、年間では198,480円(約20万円)となっています。

Q. 正社員とフリーランス、どちらが多く年金を受け取れますか?

↓

A. それは年収と対策次第です。

「正社員だったら多く受け取れる」というわけではありません。 正社員の厚生年金分の受給額は、保険料の納付月数と収入によって決まるため、収入が高いほど受給額も多くなります。それは正社員だとしてもフリーランスだとしても同じです。そのため、大前提として、年収を上げることが求められます。

フリーランスの場合、厚生年金の代わりになるものとして、国民年金基金と確定拠出年金が存在します。これらは社会保険料控除の対象となり、2つ合計で年間81.6万円(月68,000円)までが全額控除対象です。

年金UPのポイント

- なるべく早い年齢から年収を上げる(誰もが今この瞬間が一番若い)

- 節税も兼ねて全額控除対象の国民年金+国民年金基金で年間約100万円の支払いを目指す

- 資金が余る場合は、民間の年金保険などで上乗せする

これらのポイントを押さえることで、収入次第で年金受給額は無限に増やすことが可能です。

収入が上がるにつれて、どの項目を優先するべきか考えながら、自己の年金対策を進めていきましょう。

第23章: フリーランスのための退職金戦略

退職金について考えるとき、多くの方が正社員であれば適切な退職金が準備されると考えがちですが、これは必ずしも正しくありません。

老後の生活を考えると年金と同様に、退職金の準備も重要となります。

会社任せ・運任せの正社員と比べると、フリーランスの方が実は退職金準備が有利となる場合が多いのです。

退職金の比較

正社員とフリーランスの退職金について

フリーランスには小規模企業共済というシステムを利用することが可能です。その特徴は以下の通りです。

- 任意加入可能で、正社員は加入不可

- 国の機関である中小機構が運用している

- 掛金は月1,000円~70,000円の範囲で自由に設定可能。変更も可能。

- 掛金は小規模企業共済等掛金控除として全額控除対象。節税対策になる。

- 受取時、退職所得扱いで3%ほどしか税金がかからない。

- 元本+αで受け取れる。例えば、月1万円×30年の場合、掛金合計額360万円。受取額は約420万円となります。

このように、経費が少なめな方でも小規模企業共済の活用がオススメとなります。

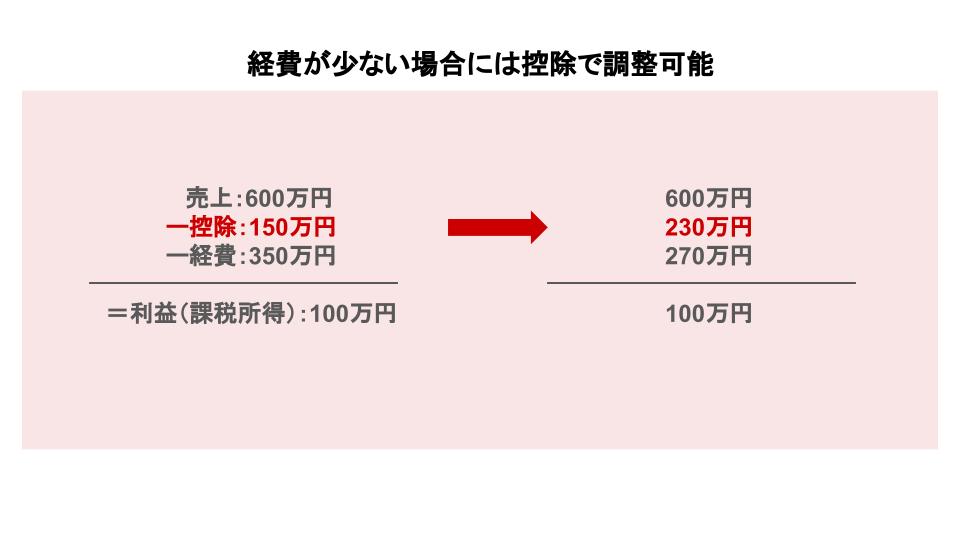

経費が少なければ控除で調整可能

控除を増やすことにより、経費が少なくても利益(課税所得)を抑えることが可能となります。

そうすることで、年収を上げ、節税対策をしながら人生を楽しみつつ、退職金の準備を進めていくことが可能となります。

以上が、税金・保険編についての考察でした。